Le délai de fichage Banque de France après régularisation est l’une des questions les plus posées par les personnes en difficulté financière. Une fois la dette payée ou le plan de surendettement clôturé, combien de temps reste-t-on fiché ? Quelles démarches faut-il entreprendre pour faire constater la régularisation et accélérer le défichage ? Ces questions sont régies par le code monétaire et financier (articles L312-1-3 et suivants) et par les instructions internes de la Banque de France. Nous proposons ici un guide précis des délais légaux, des recours en cas de fichage erroné et des bonnes pratiques pour retrouver rapidement un accès au crédit.

Les deux fichiers principaux de la Banque de France

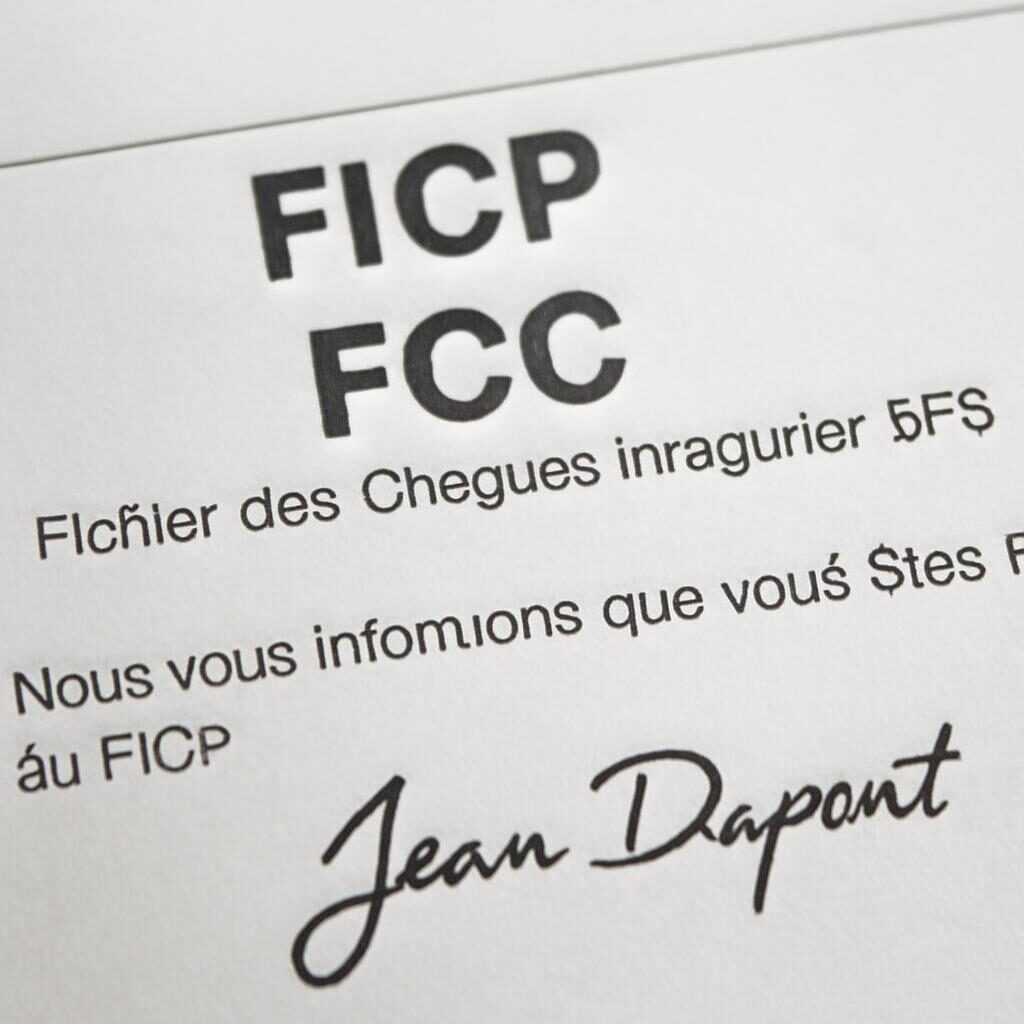

La Banque de France gère deux fichiers d’incidents bancaires distincts, qu’il faut bien différencier pour comprendre les délais. Le FICP (Fichier National des Incidents de Remboursement des Crédits aux Particuliers) recense les incidents de remboursement de crédits (impayés répétés) et les mesures de traitement du surendettement. Le FCC (Fichier Central des Chèques) recense les interdictions bancaires d’émettre des chèques et les retraits abusifs de carte bancaire. Ces deux fichiers sont consultés systématiquement par les banques avant tout octroi de crédit ou ouverture de compte. Le délai de fichage diffère selon le type d’incident.

Réponse directe : durées légales de fichage

Pour le FICP : 5 ans maximum à compter du premier incident, ramené à 5 ans après la régularisation complète des incidents. Pour le FCC interdiction bancaire chèques : 5 ans maximum à compter de l’incident, mais radiation immédiate dès régularisation (paiement de tous les chèques rejetés). Pour le FCC carte bancaire (retrait abusif) : 2 ans à compter de l’incident, sauf régularisation rapide. Pour les mesures de surendettement : 7 ans à compter de la décision de rétablissement personnel, 5 ans pour un plan de redressement classique. Ces durées sont fixées par les articles R312-1 à R312-6 du code monétaire et financier.

Le défichage après régularisation FICP

Le défichage FICP après régularisation suit une procédure précise. Premièrement, l’établissement créditeur (banque, organisme de crédit) doit notifier la Banque de France de la régularisation dans les 48 heures suivant le paiement intégral. Deuxièmement, la Banque de France met à jour le fichier dans un délai de 4 à 6 semaines en moyenne. Troisièmement, le défichage devient effectif et consultable par les autres banques. Dans la pratique, des retards fréquents ont été constatés : la Banque de France elle-même reconnaît un délai moyen réel de 6 à 12 semaines selon les périodes. Notre guide fichage FICP et nouvelle loi complète cette analyse.

Comment vérifier son fichage

Vérifier son fichage FICP est gratuit et un droit garanti par la loi. Trois moyens existent. Premièrement, en ligne via le service sécurisé de la Banque de France (banque-france.fr, espace particulier, identification FranceConnect). Deuxièmement, par courrier recommandé adressé à la Banque de France, 75049 PARIS Cedex 01 (réponse sous 15 jours en moyenne, gratuite). Troisièmement, en agence de la Banque de France (sur rendez-vous, justificatif d’identité requis). Si vous constatez un fichage erroné ou maintenu après régularisation, vous pouvez immédiatement contester via le même service.

Le défichage après procédure de surendettement

La procédure de surendettement entraîne automatiquement un fichage FICP qui dure tout au long de la procédure et au-delà. Les délais varient selon la mesure prononcée par la commission de surendettement. Un plan conventionnel de redressement (étalement de dettes sur 7 ans maximum) entraîne un fichage de la durée du plan, prolongé de 0 à 5 ans après son achèvement. Un rétablissement personnel sans liquidation judiciaire (effacement des dettes hors prêt immobilier) génère un fichage de 5 ans à compter de la décision. Un rétablissement personnel avec liquidation judiciaire (effacement de toutes les dettes, vente forcée du bien) entraîne un fichage de 7 ans maximum. Voir aussi notre dossier sur le rachat de crédit et surendettement.

Le droit à l’oubli bancaire

Depuis la loi Hamon de 2014 et son article 60, le droit à l’oubli bancaire est inscrit dans le code monétaire et financier. À l’expiration des délais légaux, la Banque de France efface automatiquement les inscriptions. Les banques n’ont alors plus le droit de prendre en compte ces antécédents pour vous refuser un crédit. Cependant, certaines banques contournent en consultant d’autres bases (FNCI – Fichier National des Chèques Irréguliers, fichier interne des incidents, BDF Référentiel Établissements). Cette pratique reste à la limite de la légalité et peut être contestée auprès du médiateur bancaire.

Que faire si on est encore fiché après le délai légal

Plusieurs cas peuvent expliquer un fichage maintenu au-delà du délai légal. L’absence de notification de régularisation par la banque (le créditeur a oublié de remonter l’information). Une erreur informatique au sein de la Banque de France. Un nouveau incident postérieur à la première régularisation qui prolonge le fichage. Une mesure de surendettement antérieure dont le délai final n’a pas été activé. Dans tous les cas, contester immédiatement via courrier recommandé en demandant un relevé écrit du fichage et en joignant les justificatifs de régularisation. La Banque de France a 30 jours pour rectifier ou justifier le maintien.

Recours possibles pendant le fichage

Pendant la période de fichage, certaines solutions de crédit restent accessibles. Le rachat de crédit FICP auprès d’organismes spécialisés (Sygma Bank, Floa Bank, Cetelem Banque Casino) qui acceptent les dossiers FICP avec garantie hypothécaire. Le microcrédit social via l’Adie ou la Croix-Rouge (jusqu’à 12 000 € sur 36-60 mois). Le crédit interdit bancaire spécifique : voir notre dossier dédié rachat de crédit interdit bancaire. Ces solutions ont des taux élevés (TAEG 6 % à 12 % parfois) mais permettent de continuer à investir ou se reloger pendant la régularisation.

Stratégies pour reconstituer son dossier après fichage

Après défichage, reconstruire son dossier de crédit demande du temps et de la rigueur. La première étape consiste à demander une attestation de défichage auprès de la Banque de France (gratuite, délai 7-10 jours). Cette attestation servira de preuve auprès de toutes les banques. La deuxième étape : redémarrer avec des produits simples (compte courant standard, carte de débit, chéquier). La troisième : reconstituer une épargne régulière de 3-6 mois (Livret A, LDDS, PEL) pour démontrer la capacité à gérer. La quatrième : redémarrer avec un crédit consommation court (3 000-5 000 € sur 24 mois) remboursé scrupuleusement. La cinquième, après 12-24 mois sans incident : envisager un nouveau crédit immobilier.

Questions fréquentes

Peut-on accélérer un défichage après régularisation ?

Pas légalement avant le délai minimal. Vous pouvez en revanche vérifier l’effectivité du défichage à la date prévue et activer un recours en cas de retard. Les sociétés qui promettent un « défichage anticipé » contre paiement sont des arnaques selon l’ACPR (Autorité de Contrôle Prudentiel et de Résolution).

Le fichage est-il visible des employeurs ou des assurances ?

Non, le FICP et le FCC sont strictement réservés aux établissements bancaires et de crédit pour évaluer un risque de défaillance. Les employeurs et compagnies d’assurance n’y ont pas accès. Seul un futur banquier peut le consulter avec votre accord explicite lors d’une demande de crédit.

Peut-on ouvrir un compte bancaire pendant un fichage FICP ?

Oui, le fichage FICP n’empêche pas l’ouverture d’un compte de dépôt. Vous bénéficiez du droit au compte garanti par la loi Pacte de 2019 : si toutes les banques refusent, la Banque de France peut désigner d’office un établissement qui vous ouvrira un compte (service bancaire de base gratuit).

Avertissement. Cet article a une vocation informative et ne se substitue pas à un conseil personnalisé d’un professionnel (banquier, courtier, notaire ou avocat) avant tout engagement financier ou immobilier.

Article mis à jour le 20 mai 2026. Sources : Banque de France — FICP et FCC 2024, code monétaire et financier (articles L312 et R312), service-public.fr.