La taxe foncière est l’un des coûts de propriété les plus significatifs, et pourtant elle est souvent mal anticipée lors d’un achat immobilier. Un propriétaire sur cinq découvre le montant réel de sa taxe foncière après avoir signé l’acte de vente — parfois avec une mauvaise surprise. En 2023, la taxe foncière a augmenté en moyenne de 26,9 % en France en raison de la revalorisation des bases cadastrales, auxquelles s’ajoutent les hausses des taux votées localement par certaines communes. Dans cet article, nous expliquons comment calculer et simuler votre taxe foncière avant d’acheter, quels outils utiliser et quelles exonérations peuvent s’appliquer à votre situation. Cette charge annuelle doit être intégrée dans votre calcul de capacité d’emprunt globale avant de souscrire un crédit immobilier.

Comment est calculée la taxe foncière ?

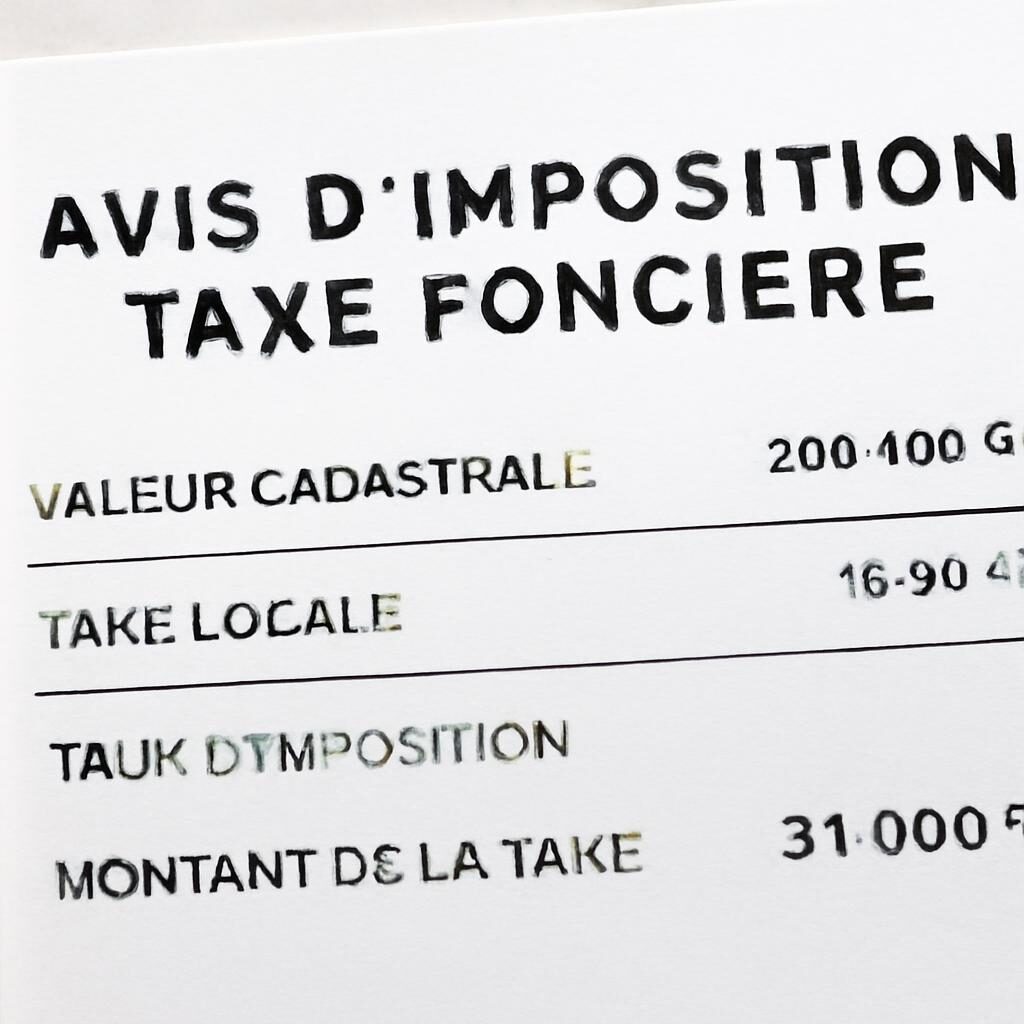

La taxe foncière sur les propriétés bâties (TFPB) est calculée selon une formule en trois étapes. La base est la valeur locative cadastrale (VLC) du bien — une estimation théorique du loyer annuel que le bien pourrait générer s’il était mis en location, définie par l’administration fiscale lors de recensements cadastraux dont les derniers datent de 1970 pour les locaux d’habitation. Cette VLC est revalorisée chaque année par un coefficient national fixé en loi de finances — +3,9 % en 2024, +7,1 % en 2023, après des décennies de hausses plus modérées. La base d’imposition est ensuite obtenue en appliquant un abattement de 50 % sur la VLC (abattement forfaitaire légal pour charges). Enfin, les taux d’imposition votés par la commune et le département (depuis la suppression de la part départementale en 2021, seule la part communale subsiste pour les particuliers) sont appliqués à cette base.

À titre d’exemple concret : un appartement dont la VLC est estimée à 8 000 €/an a une base d’imposition de 4 000 € (après abattement 50 %). Si la commune applique un taux de 30 % et le groupement de communes un taux de 5 %, la taxe foncière annuelle est de 4 000 € × 35 % = 1 400 €. À cela s’ajoutent éventuellement la taxe pour les ordures ménagères (TEOM) et la taxe spéciale d’équipement, qui peuvent représenter 10 à 20 % du montant de base dans certaines communes. La Direction générale des finances publiques (DGFiP) publie chaque année les taux communaux — consultables sur impots.gouv.fr.

Outils de simulation disponibles

Le moyen le plus fiable pour estimer la taxe foncière d’un bien que vous envisagez d’acheter est de demander directement au vendeur le dernier avis de taxe foncière reçu. Ce document indique le montant exact payé l’année précédente, les bases d’imposition et les taux appliqués. C’est la seule information véritablement précise — toute simulation en ligne est une estimation. L’agent immobilier est tenu de fournir cette information sur demande lors d’une visite.

En l’absence de cet avis, plusieurs outils permettent une estimation. Le simulateur officiel impots.gouv.fr permet de visualiser les taux communaux applicables par commune. Des sites spécialisés comme MeilleursAgents ou SeLoger indiquent parfois le montant estimatif de la taxe foncière dans les fiches de biens — mais ces données sont souvent basées sur des moyennes peu précises. Des sites dédiés comme « taxe-fonciere.fr » proposent des simulateurs plus détaillés basés sur les déclarations H1 (maisons) et H2 (appartements) utilisées par les services fiscaux pour estimer la VLC. Pour les investisseurs, la taxe foncière résidence secondaire ajoute une majoration supplémentaire dans de nombreuses communes touristiques — un point à vérifier systématiquement.

Les exonérations et dégrèvements possibles

Plusieurs situations ouvrent droit à une exonération totale ou partielle de taxe foncière. Les constructions nouvelles bénéficient d’une exonération de 2 ans à compter de l’achèvement des travaux, déclarée dans les 90 jours suivant la fin de la construction. Cette exonération doit être demandée expressément — elle n’est pas automatique. Les logements économes en énergie peuvent bénéficier d’exonérations temporaires dans certaines communes pour des biens bénéficiant du label BBC (Bâtiment Basse Consommation). Les propriétaires sous conditions de ressources — titulaires de l’ASPA ou de l’ASI, personnes âgées de plus de 75 ans sous plafond de revenus — bénéficient d’une exonération totale.

Le dégrèvement pour vacance ou inexploitation est méconnu : si un local commercial ou un local d’habitation reste vacant plus de 3 mois malgré les efforts du propriétaire, ce dernier peut demander un dégrèvement proportionnel à la durée de vacance. Cette demande doit être formulée auprès du centre des finances publiques local avant le 31 décembre de l’année en cours. Pour un bien mis en crédit investissement locatif, la taxe foncière est intégralement déductible des revenus fonciers en régime réel, ce qui en réduit l’impact net pour les investisseurs imposables. La défiscalisation immobilière peut également, dans certains dispositifs, prendre en compte la taxe foncière dans le calcul global du rendement net d’investissement.

Intégrer la taxe foncière dans votre plan de financement

Pour un acquéreur, la taxe foncière est une charge annuelle récurrente qui doit figurer dans le calcul du budget global de propriété, au même titre que les charges de copropriété, l’assurance habitation et les frais d’entretien. Sur un bien dont la taxe foncière est de 1 800 € par an, cela représente 150 € par mois de charges incompressibles — l’équivalent d’une fraction non négligeable de la mensualité du prêt. Un établissement bancaire prêteur prend en compte ce poste de charge lors de l’analyse du dossier de crédit, même si cette prise en compte est moins formalisée que celle des mensualités de crédit.

En pratique, lorsque vous calculez votre capacité d’emprunt et que vous comparez les taux de crédit immobilier proposés par différentes banques, intégrez systématiquement la taxe foncière estimée dans votre budget mensuel résiduel. Sur un achat à 300 000 € à Bordeaux, la taxe foncière peut atteindre 2 000 à 3 000 € par an selon le quartier — soit 167 à 250 € par mois à provisionner. Cette provision mentale vous évitera de vous retrouver financièrement à l’étroit lors du premier avis de paiement en octobre. L’idéal est de demander l’avis de taxe foncière au vendeur lors de la signature du compromis de vente et de l’intégrer formellement dans votre plan de financement soumis à la banque. Pour les propriétaires d’une résidence secondaire, consultez notre dossier sur la taxe foncière des résidences secondaires qui détaille les majorations spécifiques. D’autres guides pratiques vous attendent dans notre rubrique guides & conseils. Les taux et barèmes présentés sont valables pour l’exercice fiscal 2026 — ils sont susceptibles d’évoluer en loi de finances.